株式投資だけではなく、不動産投資もやってみたい!

投資は、分散が安心、安全な方法です。そうなら、所詮紙切れの株式投資だけではなく、実際に物として存在する不動産にも投資するのが理想系ですね。

でも、不動産投資は株式投資よりもかなりハードルが高く、勉強しないと危険な目にあいますね。そこで、FP雑誌からある事例を取り上げてみました。

投資用マンションのサブリース契約

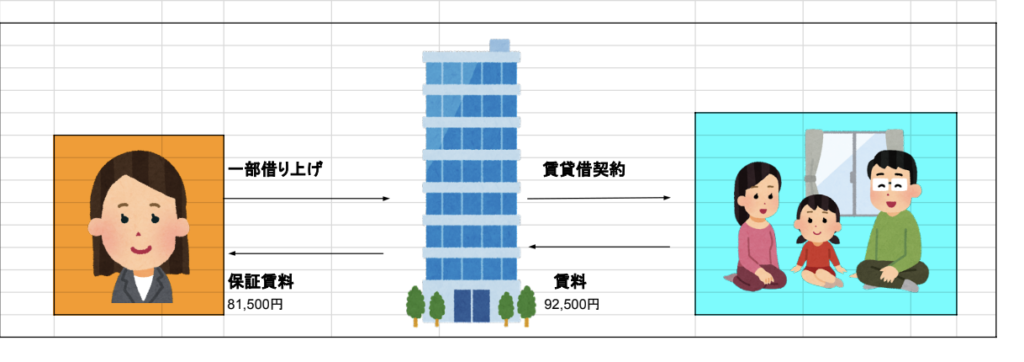

サブリース契約とは、サブリース業者が物件所有者(貸主)から一括で借り上げた物件を賃貸借して得た賃料から約12%の手数料を引いた保証賃料を物件所有者に支払うという手法です。

FPの情報雑誌から抜粋したAさんの事例(下の図)で言えば、賃料92,500円から賃料の12%(11,000円)の手数料を差し引いた81,500円を物件所有者に支払います。

確かに、所有者としては、賃借人とのやり取りや、管理する面倒もなく保証賃料が毎月81,500円入ってきますので、一見、楽に収益を上げるいい方法のような気がします。

でも、それがマンションの場合は、賃料からさらに管理費と修繕積立金が差し引かれます。

Aさんは、投資用のマンション11階建ての4階部分を2,510万円をローンで購入し、業者とサブリース契約をしたので、結局、収益どころか、毎月赤字となってしまってしまいました。

それは、以下のとおりです。

毎月収支 81,500円ー11,650円(管理費+修繕積立金)ー100,394円(ローン返済)=▲30,544円の赤字です。

これでは、収益物件とはいえません。

でも、こうなることは、Aさんも契約当初からシミュレーションして計算ができたはずです。なのに、どうして、ローンを組んでまでマンションのサブリース契約をしてしまったのでしょうか。

ローンさえなければ、まだ赤字にはならなかったと思うのです。

不動産業者の常套句に騙されるな。

1 自己資金が少なくても、収益が可能です。

これがサブリース契約を誘導する際の一番の常套句ではないでしょうか。

事例のAさんは、年間収入が500万円、預貯金が100万円。必要生活費390万円で、余裕資金は110万円なのに、その常套句に誘導されて、2,510万円のマンション一室を26年ローン(金利1.8%)で購入してしまったわけです。

Aさんのような方なら、もっと預貯金額を増やしながら、インデックス投資に積立投資をする方がいいのです。

「いずれ、ローン返済を終えれば、全収益が入ります」と言われたのでしょうか。

しかし、20年以上のローンで購入した建物は、完済が20年先では、老朽化により、新築時よりは当然賃料は下がるだろうし、また、最悪、借り手が見つかるとは限りません。

建物は老朽化し価値は下がります。

ローン返済や収益のシミュレーションをする際に、20年間も同じ家賃の収益が得られると考えると見誤ることになります。

2 管理は当社にお任せ

これも常套句ですね。

誰もが管理は面倒臭いからです。管理は業者に全て任せて、収益を上げれば楽ちんですよね。

でも、家賃が下がっても12%も手数料を取られるし、この点でのトラブルが多いようです。

他にも常套句はたくさんあり、「サブリース契約 常套句」と検索すると出てきます。私がここで言いたいことは、常套句で勧めてくる商品は、サブリース契約に限らず、業者が儲かる仕組みになっているということ。「楽ちんな金儲け」はないということです。

投資の基本

投資で守るべきこと。大きくは、以下の

「安く買って、高値で売る」、「手数料はできるだけ安く」の2つです。

株式投資なら、「安く買って、高値で売る」は、安い時に買って、高い時期に売る。

「手数料はできるだけ安く」は、取引手数料や信託報酬が少ない商品を選ぶ。となります。

不動産投資でいえば、「安く買って、高値で売る」は、安値で買った不動産をリフォームして高値で売る。または、高い家賃で貸す。

そして、「手数料はできるだけ安く」は、管理費の安い不動産業者を探すか、交渉して安くしてもらうか、できるだけ自分で管理するとなります。

高額なローンを組んで12%の手数料でサブリース契約をするというのはこの2つの基本から外れることはすぐにわかりますね。

不動産投資が難しいのは、購入物件の見極めだと思います。安くで買って、高くで売れる物件又は高くで貸すことができる物件かどうか。その見極めができること。

そういう難しさなしに、最も簡単にできる、サブリース契約は、いろんなメリットを並べられても、不動産投資は、そう簡単にはいかないのです。

コメント