若い頃からもっと貯蓄しておけば良かった……と後悔している方はいませんか?

でも、大丈夫です。始めるなら林修先生の「今でしょ」です。遅くありません。

収入が多いから貯蓄が高いではない。

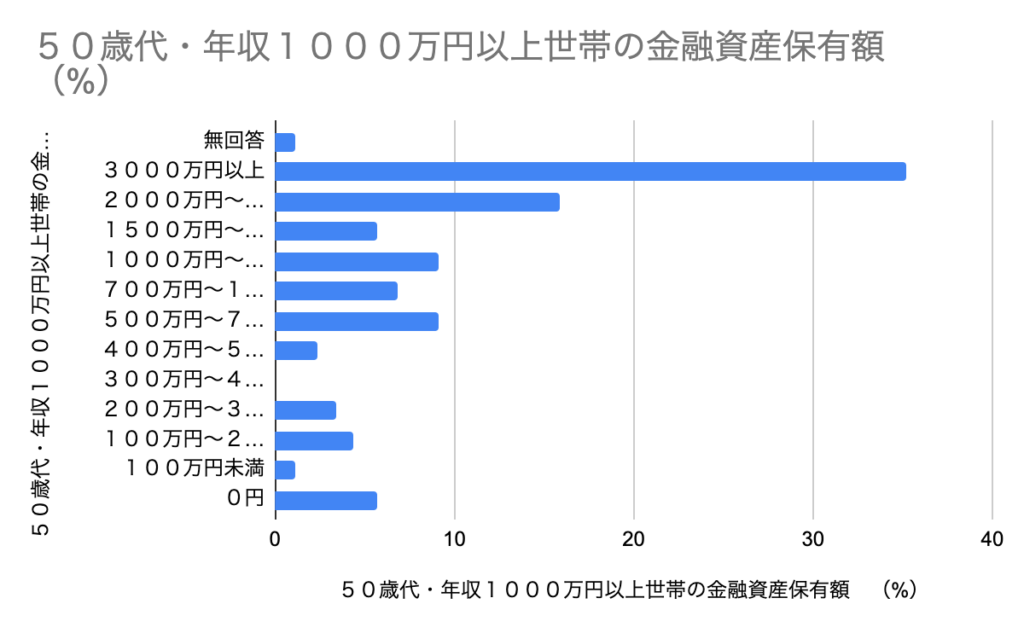

まず下の表は、50歳代の、年収1000万円以上ある世帯の金融資産保有額です。

3000万円以上ある家庭は40%にも達しません。

貯蓄額0という家庭もあるから驚きです。

どうして、収入があるにもかかわらず、貯蓄額が少ないのでしょうか。

簡単に言うと、収入の高さに比例して、支出が高額であること。つまり、収入が多いだけに、支出も高く、危機感なく住宅ローンや教育費、食費などにお金をかけすぎだという結果だと思います。

思い立ったら、まず貯蓄

貯蓄をもっと早くから始めておけば良かった。と後悔しても何も始まりません。

思った時が吉日。今が始めようと思ったその時が好機なのです。

では、貯蓄をするには、どうしたらいいか。

やはり、支出額を減らす。これに尽きます。でもそれだけではうまく貯蓄できません。

貯蓄のやり方としては、まず、日々の支出を見直し、減らした分を貯蓄に回すのではなく、例えば毎月5万円ずつ貯蓄すると決め、その額をすぐに預金してしまうことです。そして、残りのお金で生活するという方法が一番確実な方法です。

日々の支出を見直して、残った分を貯蓄に回そうとしても、結局、あれこれ使ってしまってなかなか貯蓄できないということに陥りやすいのです。

だから、収入のうち、毎月5万円は貯蓄に回すと決め、すぐに預金してしまえば、手を付けることができないので、残りでなんとか生活する工夫をするものです。

仮に5万円貯蓄すると決めた場合、ローンの返済や保険の支払いや通信料や光熱費、食費などを見直すことです。

そうすれば、案外できるものです。

投資と貯蓄のバランス

預金の利息は微々たるもの。投資とのバランスはどうしたらいいでしょうか。

預金の額が、サラリーマンだと生活必要費の半月分が確保されていることが目安になるといいますが、人によっては、それだけでは不安な方もいます。だから、その額は個々人で決めて良いと思います。

その額には、数年後、子供の進学費用や結婚費用などまとまったお金が必要になる場合には、その分も預金などの安全資産として確保しておく必要があります。

そして、リスク許容度も考慮し、積立額を決めます。

自分のリスク許容度を測りながら、決める目安としては、

1 いくらまでなら、損失をカバーできるかです。

例えば、年、50万円貯蓄できる家庭は、50万円損失してもすぐに取り戻せるので、最低50万円は投資に回せるということになります。その額を基準にプラス、マイナスするのがいいと思います。

2 いくまでなら、ぐっすり眠れるかです。

『ウォール街のランダム・ウォーカー』では、「科学というよりは芸術の領域に属する」として、人それぞれ違うことを強調しています。

「本当にあなた自身にとって最適な資産構成になっているかどうかは、あなたがそれで夜ぐっすり眠れるかどうかにかかっている」と説いています。

ぐっすり眠れるかどうかは、投資の知識や慣れ、経験によって、度合いは変化してきます。最初は少しの投資でも怖くてぐっすり眠れなかったのが、だんだんと眠れるようになります。実際、私もそうでした。

だから、まず、少しでもいいから始めること。経験を積むことなのです。

投資による資産形成

月5万円を10年間積立投資して資産運用をシミュレーションしてみると、運用率3%で6,987,071円、4%で7,362,490円、5%で7,764,114円となります。

現在、銀行に預けていては達成できない額です。

その積立投資は、もちろん、インデックス投資ファンドの中で、手数料が低く、安心、安全なファンドであることが大前提です。

年率平均利回りの出し方ですが、年利平均利回りは、特定期間のリターンを運用年数で割って1年あたりのリターンを算出したもので、具体的な計算式は以下のとおりです。

年率平均利回り = 特定期間のリターン/運用年数

つまり、100万円の投資が10年後に180万円になった場合、年率平均利回りは以下のように計算されます。

年率平均利回り = 180万円ー100万円/10年 = 8%

私はインデックス投資を始めてまだ3年です。その間の運用利率は、一つだけ開示しますと、上の計算式で

「三菱UFJ国際-eMAXIS Slim 新興国株式インデックス」は、

現在評価額513,963円ー投資額490,008円/3年=約7%の利回りで運用していることになります。

その間、コロナ禍や現在進行中のウクライナ情勢などで、多少の変動はありましたが、プラスの利回りとなっています。

『ウォール街のランダム・ウォーカー』にあるように、インデックス投資は、基本的な点を守り、安心安全なファンドを選択すれば、勝算の高い投資手法だということを身をもって経験しました。

自分の身は自分で守る。

賃金が上がらない上に、物価高の日本。日銀は物価高2%を目標とし、政府は物価高対策を目標とするなど意味不明なこの国の政策は、国民に寄り添っているようには到底思えません。

だから、自分自身の身は自分で守るくらいの覚悟が必要なのかもしれません。

田舎で自給自足の生活ができるのならともかく、少なからずも資本主義社会で生活していく以上、自己防衛のための資産形成が切実な時代になっています。

収入と支出を見直し、貯蓄と投資をバランスを考え、将来に備える。

今からでも遅くはありません。

コメント

ゆさっぽさん、こんにちわ。

自分の身は自分で守る。

労働収入のない私にとっても、本当にその通リ。

最近の円高。

今後どの様になるか勉強中です。

本を読んだり、記事やニュースを見たりしていますが、

ユーチューブが簡潔にポイントを押さえているので理解しやすいです。

これが無料で見れるとはすごい世です。

最悪にならないようにとは思うものの、

最悪を考えて、事前に手を打ちたいと思っています。

黄金期さん、こんにちは。

黄金期さんのブログを良く読ませていただいています。

経済状況を把握し、資産を維持しながら旅行など人生を謳歌されていて楽しく読ませていただいています。

そのように生活できる経済的自由人になることが資産形成の究極の目標です。