増加するおひとりさま老後。私もそのひとり。FPジャーナルの事例から抽出した事例、あるA子さんのライフプランについて考えてみました。

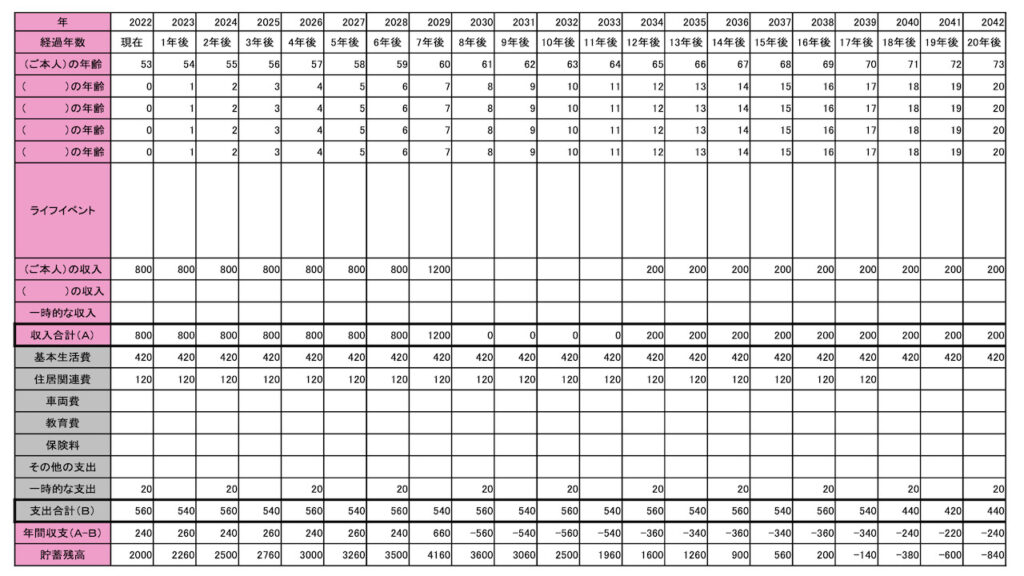

キャッシュフロー表1

(わかりやすくするため、物価や預貯金金利は反映させていません。)

A子さんは、現在53歳。仕事に疲れてゆっくりしたい。配偶者や子供のいない独身なのだから、何のためにそんなに働くのかと疑問を持つようになったということです。

実際、私も、生活を豊かにしたいがために働いていたのに、いつの間にか、働くために働き、疲弊している自分に気づき、早期リタイアを考えたので、このA子さんの気持ちがよくわかります。

A子さんの基本生活費は420万円、月35万円の計算です。

A子さんの場合、マンション購入で40歳から30年ローンを組み、70歳まで年額120万円を支払い続けなければならず、また、預貯金が2000万円では、早期退職は難しいと思いました。

60歳定年後、800万円あった手取り収入がなくなると、生活費420万円と趣味のための旅行費20万円(隔年)の支出だと、預貯金を食い潰し、70歳を前にして預貯金はなくなり、70歳の時点でマイナスとなってしまいます。

800万円の手取り収入があったにもかかわらず、預貯金が2000万円しかないという現実が厳しい将来になっています。

このようにキャッシュフロー表にして視覚化すると明らかになり、将来の生活をある程度シミュレーションでき、早ければ早いほど将来に備えることができます。

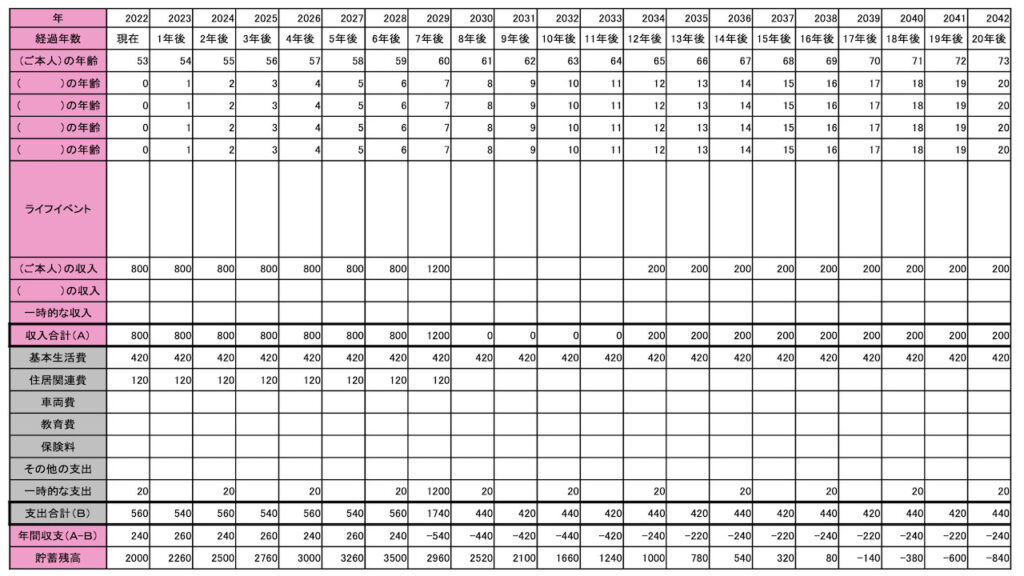

キャッシュフロー表2

表2は、退職金でローンを全額完済した場合です。

20年後、表1と同様、預貯金額は−840万円となっていますが、お金の運用率を計算にいれていないからです。

退職金を支払に充てた分、預貯金を切り崩すスピードが表2の方が早くなっているので、実際は、その分、お金の運用期間が短くなるということになります。

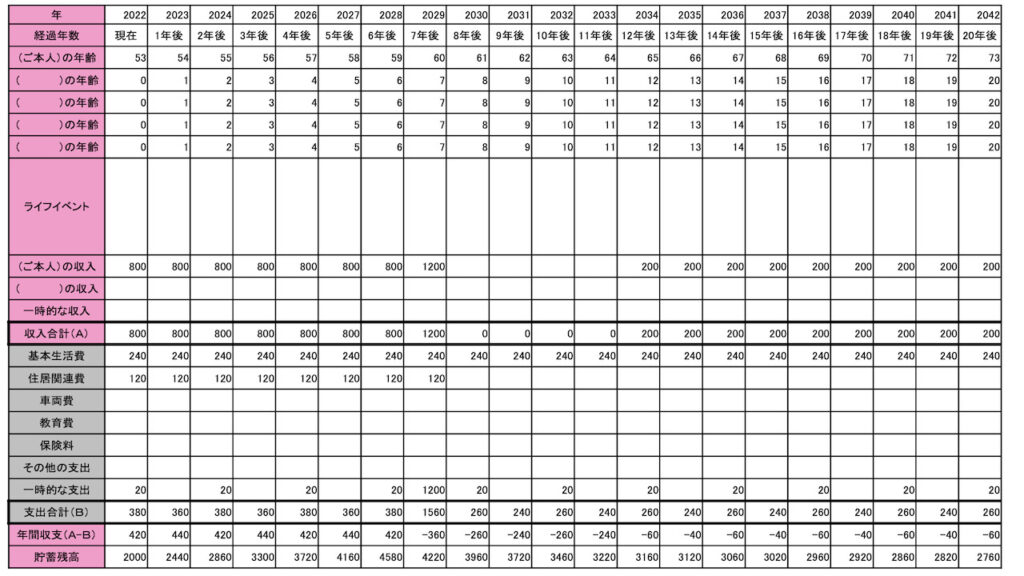

キャッシュフロー表3

FPジャーナル上では、基本生活費の支出を年間60万円減らし、69歳まで働くことを提案していました。

私なら、定年後も働くことを前提にプランを立てません。それよりも、生活費をもう少し抑えたプランを作成してみました。それがキャッシュフロー表3です。

生活費を年間180万円減らした計画です。年間240万円は、月額にして20万円です。一人暮らしで、ローンは完済し、住宅を所有しているので、固定資産税くらいで、賃料の支払もありません。

人生は楽しく豊かに過ごしてこそ意味があるもの。隔年の旅行を辞めてしまうのではなく、生活費の無駄を見直してみることが大切だと思います。

そこで、旅行に行くための20万円は取りおいた上で、生活費を月額20万円、年額240万円だと20年後の73歳でも預貯金は2760万円残っていることになります。

定年後69歳まで働くことを前提にプランを提案しない理由は以下の3つです。

1 A子さん自身、働くのに疲れ、早期リタイアをしたいと思っておられるのに、定年後さらに低くなる給与のために、また働き続けることは、有意義な人生を送れるとは思いません。

2 実際、体調を崩して働けなかったり、年齢的に働ける場所が探せなかったりすることもあり、働き続けることを前提のプランは危険であること。

3 一番やりやすいのは早いうちから外食などを抑え、生活費を見直すこと。

だから、私なら、A子さんには、表3のように、働くことを前提にしないプランを提案します。そして、自分の趣味などを通して楽しくアルバイトなどで収入を得ることがあれば、その収入は、予定外の収入なので、運用に回せたり、将来の介護費用に備えたり、旅行費に上乗せでき、その方が、精神的にも余裕のある生活が送れると思います。

定年後働くことを前提としないプランを

50代は、将来のことを少しずつ考え始める年齢です。心身の疲れも見え始め、リタイアしたいと思い始める時期に差し掛かる年齢だと思います。私も実際そうでした。

まず、早いうちからキャッシュフロー表を作成し、シミュレーションしてみるのをお勧めいたします。現実の厳しさに愕然としてしまうかもしれません。

しかし、早く知っておく方が早く手を打つことができます。

そして、プランは、定年後働くことを前提としないプランを立ててみるのが一番いいと思っています。

なぜなら、定年までなら、収入の予定は立ちますが、定年後は、いくらもらえるのか。再任用以外なら働き口は見つかるのか。体調は万全で働けるのか。未知数なことが多いからです。

そうすると、現在、早いうちからどうすべきなのかが見えてきます。

無駄な出費を減らし、生活費を見直し、預貯金を増やしたり、運用に回せることができるようになると思います。

コメント

こんにちは。

今日は朝4時半から芝はり。

昼食後に新着記事を読んでいたらゆさっぱさんの記事があり、

お題をみてFPの事かなと、早速読みました。

私は断然キャッシュフロー3がおすすめ。

ゆさっぱさんの考え通リ、定年後働くことを前提としないプランが基本だと思います。

(状況が悪化する場合もあるので、その場合は定年後働く。初めからこのカードを使うととれる対策が無い)

分かりやすくするために未記載、もしくは、貯蓄残高の内数かもしれませんが、節税対策となるIDECO加入がおすすめ。加入時期はQTが始まるくらいからかな。

キャッシュフローはハローワークのFP訓練校で習ったので、久しぶりに見て懐かしいです。

税と資産運用の知識の有無で金融資産は大きく違ってきます。

私も金麦糖質75%オフ1ケースで相談を引き受けたくなりました。

次回の投稿も楽しみにしています。

黄金期さんこんにちは^^

黄金期さんのおっしゃる通りです。

人のためになって、その上、金麦糖質75%OFF1ケースを貰えたら楽しい!ですね。

コメントありがとうございました。